Кейс британского приложения Cuvva в сложном для инноваций сегменте

Рынок страхования – достаточно консервативный, трудно принимающий инновации. По крайней мере об этом свидетельствует история Фредди Макнамара, основателя приложения Cuvva (Эдинбург, Шотландия) по продаже так называемой «автогражданки» в Великобритании.

Фредди запустил свой бизнес в 2015 г., после двух лет убеждений андеррайтеров (юрлиц, осуществляющих подписку страховых полисов) и инвесторов. Hubsпредлагает свободный перевод статьи Марка Смита на TheGuardian, в которой рассказана история Фредди, доказывающая: если продукт способен решать реальные проблемы потребителей, ему ни по чем сопротивление со стороны традиционных игроков рынка и устоявшихся стереотипов. Кстати, в Украине используют мобильные приложения для урегулирования убытков при ДТП, а вот мобильные приложения для покупки полисов – возможная ниша для украинских стартаперов.

Идея создания приложения Cuvva посетила Фредди в 2013 г. Тогда в баре он обсуждал с другом возможность одолжить свою машину.

«Это было смешно, что одолжить машину на час не возможно из-за сложности получения краткосрочного (страхового – Ред.) покрытия, – объясняет он. – Я могу заказать Uber или Deliveroo к дому, но я не могу купить страховку на короткий период быстро».

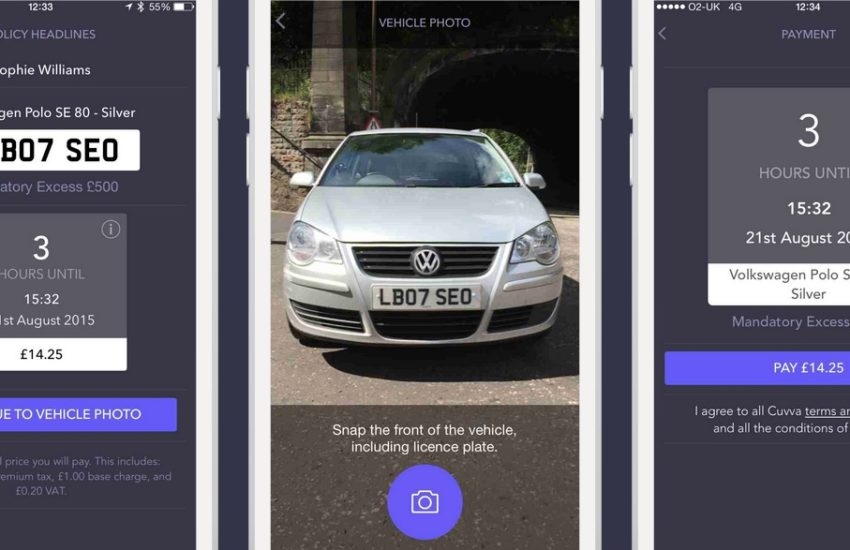

Основанный в Эдинбурге, Cuvva позволяет приобрести pay-as-you-go-страховки (то есть почасовая страховка, на период езды – Ред.) через приложение. Это альтернатива оплаты единой годовой ставки. Цены начинаются от £7,80 в час и выше. По такой модели бизнес-проект продал выше 1 млн часов автострахования. Стартап претендует стать первой компанией, запустившей страховой продукт, работающий через приложение.

Драконы и дух консерватизма

Страховой рынок Британии – самый большой в Европе и третий по величине в мире, оперирующий суммой в £1,8 трлн вложений ежегодно. Несмотря на то, что этот финансовый рынок давно сложился, в нем в течение многих лет доминируют несколько крупных игроков.

Технологические достижения (в сфере управления базами данных, смартфоны и т.п.) позволили новым финансовым стартапам «разворошить» сектор банкинга, но страхование оставалось в основном нетронутым. Согласно докладу Clyde & Co, международной юридической фирмы, сфокусированной в том числе и на страховании, 94% страховщиков ожидают цифровую трансформацию, способную совершить наибольшее влияние на взаимодействие бизнеса и покупателя следующие пять лет.

Но страховые компании – традиционные игроки рынка – сдерживают внедрение цифровых инноваций. Исследование, проведенное международной аудиторской фирмой Pricewaterhousecoopers, показало, что большинство (74%) страховых компаний воспринимают технологические инновации как вызов для своей индустрии, но все же есть немного таких, что активно ищут возможности для подобного сотрудничества или разрабатывают собственные решения.

Только 28% используют партнерство с финтех компаниями, 14% активно участвуют в венчурных и/или инкубационных программах. Меньше половины (43%) утверждают, что ставят финтех в центр своих корпоративных стратегий.

К моменту появления у Фредди Макнамары идеи внедрить инновации в сегменте автомобильного страхования, у него уже имелся положительный опыт построения бизнеса в сфере образования и гостеприимства, а также – консалтинга в области возобновляемой энергетики. Но убедить андеррайтеров дать шанс приложению Cuvva оказалось непростой задачей, даже для опытного предпринимателя.

По словам Макнамары, страхование – очень консервативный рынок, и новое предложение на нем должным образом оценивается не сразу.

«Краткосрочные полисы никогда еще не продавались менее чем за 24 часа и никогда через приложение. (Таким образом – Ред.) был переосмыслен способ продажи автомобильных страховок», – говорит основатель проекта.

Из-за инновационности идеи, которая лежит в основе бизнеса, первое, с чего начал Макнамара, был не поиск финансирования, не построение команды или создание платформы. Год пошел на убеждения андеррайтеров и выстраивание необходимой для поддержания бизнеса коммуникации.

«Чтобы забрать андеррайтеров на борт, мы должны были продемонстрировать, что можем защититься от проблем, связанных с продажей часа страхования», – говорит Фредди.

Поиск денег и модели работы

Как говорит предприниматель, нужно готовиться нести убытки пока ценовая модель не будет усовершенствована. «Это достаточно сложные продажи», – рассуждает он.

Технология – ключ ко всему. Макнамаре пришлось построить систему, способную точно оценить риск и совершить предварительную проверку клиентов с правительственным ведомством – DVLA (агентство по лицензированию водителей и транспортных средств – Ред.).

Когда полис продан, оповещение о том, что клиент застрахован, направляется в базу данных застрахованного автотранспорта, который используется полицией. Также проверяются индоссаменты (передаточная надпись, удостоверяющая переход прав по этому документу к другому лицу – Ред.) и история претензий. На все это нужно время.

Первые страховки были проданы спустя два года после основания бизнеса (в октябре 2013 г.).

Также запуск стартапа был достаточно затратным. Макнамара собрал £2 млн на начальном этапе, недавно еще около £1,5 млн. Среди спонсоров проекта – Techstars Ventures (венчурный фонд), Seedcamp (фонд посевного инвестирования), Ник Хангерфорд (основатель сервиса онлайн инвестирования Nutmeg), Ян Хогарт (основатель SongKick, софта по поиску концертов и продаже билетов). Макнамара отмечает: на первых порах привлекать инвесторов было непросто из-за различий в видении работы страхового рынка.

Наряду с краткосрочными полисами (от 1 часа до 28 дней) приложение также предлагает страхование тем, кто учится ездить (от £12,73 в час), водителям фургонов и полисы по сниженным тарифам, которые растут, когда автомобиль используется (в отличие от припаркованного на подъездной дорожке). В последнем случае клиенты платят £10–£30 месячной подписки, плюс от £1,20 в час, когда ведут машину. Они также могут создать передаваемый без претензий бонус после 12-месячной подписки.

Cuvva берет комиссию и £1,20 платы с продажи каждого полиса. По утверждению основателя, в некоторых случаях модель подписки может сэкономить водителю до 70% от стоимости годовой премии, которая нынче выросла до £462. Почасовая страховка помогает экономить, поскольку водители платят только когда им нужно.

Будущее против драконов и динозавров

Maкнамара предсказывает, что клиенты со временем потребуют большего, поскольку технологии делают возможной персонализацию и способствуют популяризации экономики совместного использования.

«До презентации Deliveroo (приложение для заказов и доставки ресторанной еды – Ред.) опциями еды дома были: приготовить самостоятельно или заказать китайскую еду или пиццу, подождать непонятное количество времени, проглотить какой-то неверный заказ, – говорит Фредди. – Сейчас можно выбирать между сотней ресторанов и делать это с мобильного телефона через прикосновения к кнопкам».

«Мы считаем, что Cuvva – будущее автомобильного страхования, – продолжает Макнамара. – Потому что люди хотят быть застрахованными только тогда, когда сидят за рулем – как своей машины, так и чьей-то, ведь в тренде совместное использования активов».